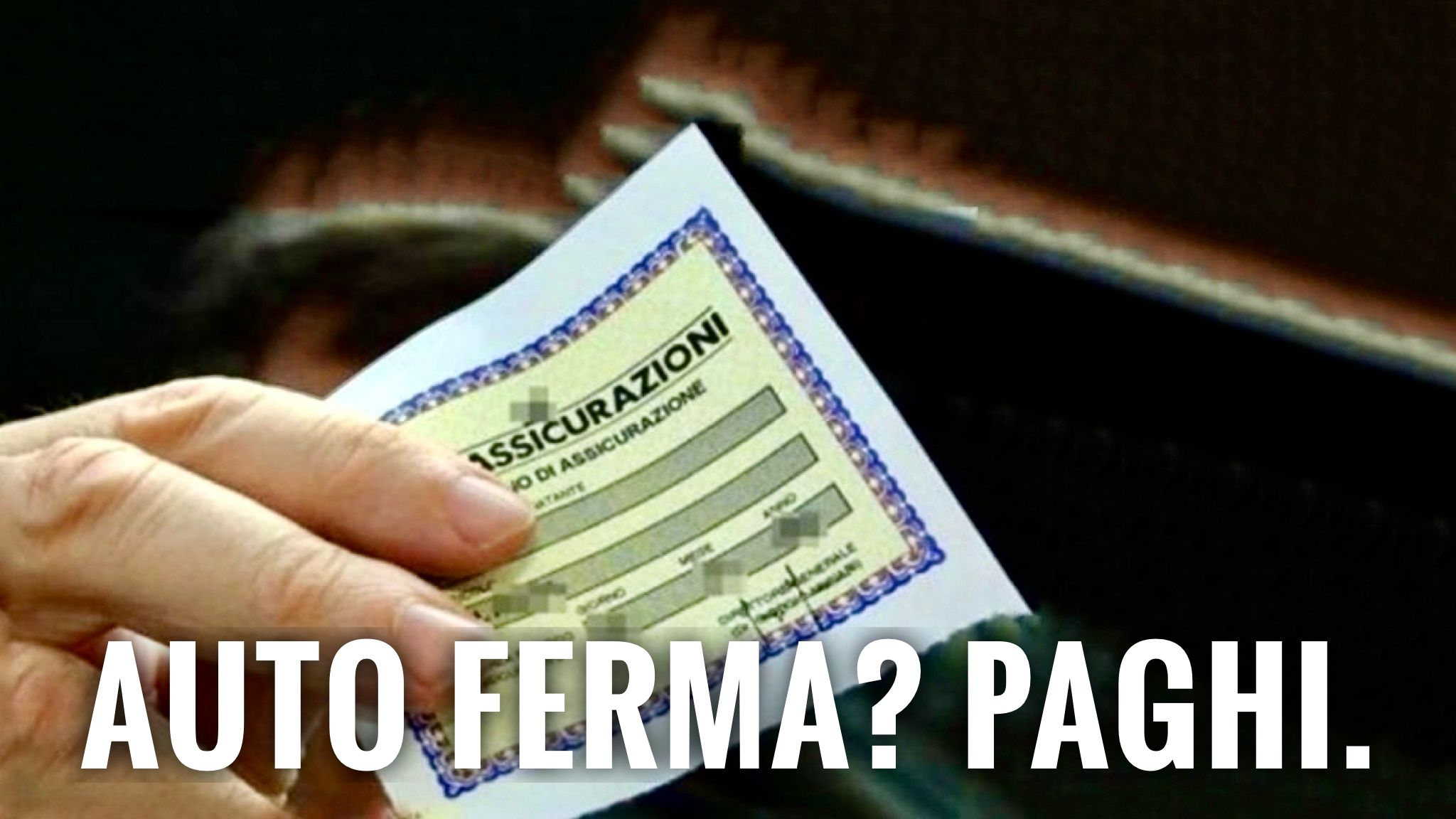

Si sapeva che prima o poi sarebbe accaduto, e infatti. Da oggi. Dal 23 dicembre, tutti i veicoli dovranno essere assicurati, indipendentemente dal fatto che circolino su strade “di uso pubblico”, come prevede la legge, oppure siano custoditi in un’area privata non accessibile, cosa che finora ha consentito (legittimamente) di non coprire il mezzo con una polizza per la responsabilità civile. La novità è contenuta nel decreto legislativo di recepimento di una direttiva europea emanata due anni fa, pubblicato qualche giorno fa sulla Gazzetta Ufficiale.

Cadono le zone franche.

In pratica, il provvedimento modifica il Codice delle assicurazioni private proprio nella parte che, indirettamente, consente di non assicurare i veicoli che non circolano (e ricordiamo che per circolazione si intende sia la marcia, sia la sosta su strada pubblica o accessibile al pubblico). Il testo attuale recita: “I veicoli a motore […] non possono essere posti in circolazione su strade di uso pubblico o su aree a queste equiparate se non siano coperti dall’assicurazione per la responsabilità civile verso i terzi”.

Nella nuova stesura, il testo cambia così: “Sono soggetti all’obbligo di assicurazione per la responsabilità civile i veicoli a motore […] a prescindere dalle caratteristiche del veicolo, dal terreno su cui è utilizzato e dal fatto che sia fermo o in movimento. L’obbligo, – specifica la legge – riguarda anche i veicoli utilizzati esclusivamente in zone il cui accesso è soggetto a restrizioni”. Insomma, una piccola, grande rivoluzione, che sposta il perno attorno a cui ruota l’obbligo di assicurazione: dalla circolazione al veicolo.

Le deroghe.

La legge prevede alcune deroghe esplicite. Non sono infatti soggetti all’obbligo:

– I veicoli formalmente ritirati dalla circolazione (quelli radiati per demolizione, ma anche quelli per esportazione);

– I veicoli il cui uso è vietato, in via temporanea o permanente, in forza di una misura adottata dall’autorità competente (per esempio quelli sequestrati o sottoposti a fermo amministrativo);

– I veicoli non idonei all’uso come mezzo di trasporto (i mezzi che non sono tecnicamente in grado di circolare perché, per esempio, privati del motore);

– I veicoli il cui utilizzo è stato sospeso in seguito a una formale comunicazione all’assicurazione; la sospensione, specifica la legge, può essere richiesta più volte fino a un massimo di dieci mesi (per i veicoli storici il termine di sospensione può essere prorogato più volte e non può avere una durata superiore a undici mesi);

– Altre situazioni previste con decreto del Ministro delle imprese e del made in Italy e del Ministro delle infrastrutture e dei trasporti, sentito l’Ivass, l’Autorità di vigilanza sulle assicurazioni private.

Esclusi i monopattini (per ora).

La norma, inoltre, individua in maniera molto più precisa i veicoli che saranno soggetti a quest’obbligo. Mentre la disposizione riguardava i “veicoli a motore senza guida di rotaie, compresi i filoveicoli e i rimorchi”, adesso si parla più in dettaglio di:

– Veicoli a motore azionati esclusivamente da una forza meccanica che circolano sul suolo ma non su rotaia, con una velocità di progetto massima superiore a 25 km/h oppure un peso netto massimo superiore a 25 kg e una velocità di progetto massima superiore a 14 km/h;

– Qualsiasi rimorchio destinato ad essere utilizzato con un veicolo come definito sopra, a prescindere che sia agganciato a esso;

– I veicoli elettrici leggeri individuati con apposito decreto del Ministro delle imprese e del made in Italy e del Ministro delle infrastrutture e dei trasporti (per esempio i monopattini, i segway e i monowheel).

–

Sono escluse da quest’obbligo le sedie a rotelle destinate esclusivamente alle persone con disabilità fisiche in quanto, precisa la legge, “non sono considerate veicoli”.

L’assicurazione, però, si può sospendere.

Resta impregiudicata (anzi, è esplicitamente prevista e disciplinata) la possibilità di sospendere l’assicurazione durante il periodo di copertura, come già accade adesso in alcune situazioni. Ora, però, il termine di sospensione, inizialmente comunicato dal contraente, può essere prorogato più volte, previa comunicazione all’assicurazione da effettuare entro dieci giorni prima della scadenza del periodo di sospensione, ma non può avere una durata superiore a dieci mesi (undici per i veicoli storici) nell’annualità di validità della polizza.

Maxi stangata per i veicoli sospesi che circolano.

Infine, le sanzioni: nulla cambia sulla multa già prevista dall’articolo 193 del Codice della strada per chi circola senza assicurazione (866 euro di multa, che scendono a 606,20 con lo sconto per chi paga entro cinque giorni, oltre alla perdita di cinque punti dalla patente, al sequestro del veicolo e al ritiro della carta di circolazione).

Identica sanzione se il veicolo è “utilizzato esclusivamente in zone il cui accesso è soggetto a restrizioni”, mentre nel caso di circolazione di un veicolo non idoneo all’uso come mezzo di trasporto oppure con assicurazione sospesa la multa è aumentata della metà (e quindi sale a 1.299 euro e a 909,30 con lo sconto).

Il silenzio delle istituzioni.

Fin qui la norma, che suscita alcune perplessità. In primo luogo sorprende che nessuna “autorità” (governo, Ania, Ivass) ne abbia parlato, vista la platea dei veicoli soggetti al nuovo obbligo.

Destano dubbi, poi, alcuni passaggi poco limpidi (per esempio quello in cui si parla di “zone il cui accesso è soggetto a restrizioni”) e la maximulta per chi circola con assicurazione sospesa, più alta di quella prevista per chi circola del tutto senza copertura.

[Quattroruote . Mario Rossi]

Copyright © 2023 | Il Nuovo Giornale | Tutti i diritti Riservati

![CASALEONE CELEBRA L’ASPARAGO CON UNA NUOVA FESTA: TRE GIORNI DI EVENTI, GUSTO E TRADIZIONE DA VENERDÌ 4 APRILE. [VIDEO]](https://www.ilnuovogiornaleweb.it/wp-content/uploads/2025/04/IMG_5042-500x383.jpeg)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}